しっかり貯めて、賢く使う。クレカ・電子マネーの選び方、ポイントの稼ぎ方とは

現金社会と言われる日本ですが、Apple Payやおサイフケータイの普及で、サービスやアプリに紐付けたクレジットカードを頻繁に利用している人も多いのではないでしょうか。JCBが発表した「クレジットカードに関する総合調査」(2016年度)によると、クレジットカードの保有率は84.2%、保有者1人あたりの平均保有枚数は3.2枚。利用シーンで多いのは、「オンラインショッピング(インターネット通販)(37.4%)」「携帯電話料金(29.1%)」「スーパーマーケット(26.0%)」だそうです。

しかし、なんとなくカードをつくって、なんとなく使っているだけでは、せっかく受けられる特典や恩恵を取りこぼしてしまいます。そこで今回は、クレジットカードのお得な選び方やポイントの貯め方、クレジットカードと電子マネーの関係など、カードライフの基本的な話をまとめてみました。

Photo: 開發祐介

岩田昭男(いわた・あきお)

消費生活ジャーナリスト。1952年生まれ。早稲田大学第一文学部卒業。同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。

クレジットカード、電子マネーの違いを理解する簡単な方法

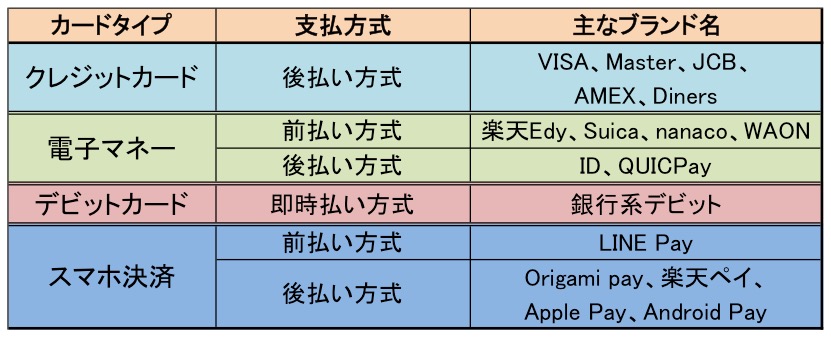

VISA、Master、JCB、AMEX、Diners、iD、QUICPay、Edy、Suica、nanaco、WAON、デビットカード、Origami pay、LINE Pay、楽天Pay。これらは、コンビニなど主要な小売店で可能な支払い方法の一部。クレジットカードや電子マネー、スマホ決済などが入り交じっていて、いまいち違いがわかりません。

簡単に整理すると「VISA、Master、JCB、AMEX、Diners」は、カードリーダーに通して支払いを行うクレジットカードのブランド名、「ID、QUICPay、Edy、Suica、nanaco、WAON」は、レジに設置された端末にタッチするだけで支払いが完了する電子マネー、クレジットカードと同じように使用でき(一部電子マネーのようなタッチ式もあり)、支払った瞬間に銀行口座から代金が引き落とされるデビットカード。「Origami pay、LINE Pay、楽天Pay、Apple Pay、Android Pay」は、専用アプリをインストールしたスマホを端末にタッチして支払いを行なう、スマホ決済といったところです。

※楽天Edy・Suica・nanaco・WAONは、スマホ決済の前払い方式に対応してます。iDは、前払い・後払い・即時払い方式のカードもあります。「LINE Pay カード」は、電子マネーの前払い方式になります。このほか、提携サービスなどの詳細は、各サービス会社の公式サイトでご確認ください。

Image: ライフハッカー編集部

消費生活ジャーナリストでクレジットカードに詳しい岩田昭男さんは、「カードの種類は、お金を支払うタイミングで考えると分かりやすい」といいます。

「クレジットカードは後から請求が来る後払い方式。電子マネーは2種類あり、事前に現金をチャージしてから支払う前払い方式と、クレジットカードの情報と紐付けて使うことができる後払い方式。デビットカードは銀行口座からすぐに引き落とされるので、即時払い方式。スマホ決済サービスでは、クレジットカード情報と紐付ける後払い方式と、現金をチャージする前払い方式があります」

サービス内容が異なるクレジットカードの選び方

もう1つ気になっていたのが、「VISA、Master、JCB」などの前についている、“三井住友”VISAとか”ANA”Masterといった名称。「三井住友が発行会社で、VISAが決済機能を持ったブランド名ということです」と岩田さん。この発行会社によって、クレジットカードのサービスに違いが出てくるそうです。

「発行会社を大別すると、銀行系、通信系、流通系、交通系、T&E(トラベル&エンターテインメント)系になります。銀行系はメガバンクや地方銀行が、通信系は大手携帯電話キャリアが、流通系は大手スーパーや家電量販店・ネット通販会社が、交通系は航空会社やJR・私鉄が、T&E系は旅行会社やホテルチェーン・アミューズメントパークなどが発行しています」

経済産業省の調査「クレジットカード業の概況」(2002年度)によると、クレジットカード業務を営む企業数は417企業。つまり、相当な種類のクレジットカードが世の中に出まわっていることになります。いったい、なにを基準に選べばいいのでしょうか。

「基本は三通のクレジットカードから選ぶといいでしょう。三通とは、“通”信系、流“通”系、交“通”系のこと。これらは、日常生活に最も身近な存在なので、使い勝手がいいんです」と岩田さん。実は、この日常生活に身近という部分が、クレジットカード選びの極意なのだとか。

一体型クレジットカードでポイントを賢くゲット

「クレジットカードを使う最大のメリットは、ポイントが貯まること。日常的に使えば、当然、ポイントも貯まりやすくなります。私は移動が多いので、交通系のクレジットカードをメインに使っていますが、スーパーでの買い物が多ければ、そのスーパーが発行するクレジットカードをメインに利用するのが最もお得です。本来、携帯料金は通信系カードで払って、スーパーでの買い物は流通系カードで払うといった使い分ける方法もありますが、年会費の問題や使いすぎてしまう懸念もあり何枚もつくるのは現実的ではありません。そこで、2つのカードが一緒になった一体型を狙うのがオススメです」

一体型とは、クレジットカード機能と電子マネー機能が1つになったもの。有名なところでは、『ビックカメラSuicaカード』があります。これは、ビックカメラでの買い物でクレジット決済にすると、「ビックポイント」と「ビューサンクスポイント」の両方がもらえるカードです。

では、この貯まったポイントは、どのようにすれば賢く利用できるのでしょうか。

「共通ポイントを活用しましょう。あらゆる業種の店が加盟しており、店舗数も多い。上手く利用すれば、自分の生活動線に合わせて、効率よく使ったり、貯めたりすることができます。以前は「Tポイント」「Ponta」「楽天ポイント」が3大共通ポイントでしたが、いまはそこに「nanaco」「WAON」「dポイント」「JREポイント(SuicaにチャージができるJR東日本グループの共通ポイント)」が加わり、7大共通ポイントともいわれています。各クレジットカードは、共通ポイントと提携している場合が多いので、クレジットカードで貯まったポイントを交換することができます。たとえば、ローソンを使うことが多いのなら、「Ponta」に交換できるポイントが貯まるカードを選ぶとお得です」

岩田さんはNTTドコモのスマホユーザーで、ローソンをよく利用することから、NTTドコモが発行する『dカード』を使っているとのこと。

「dカード ゴールドは、利用料金の10%が「dポイント」として還元されます。そして、この「dポイント」は、ローソンで支払いに利用できます。ローソンをよく使う人でNTTドコモのスマホを使っているなら、スマホ料金の割引特典に加えて、貯まったポイントで買い物もできるわけです」

クレジットカード選びは、リアルのサービスに注目

岩田さんよると「三通のカードから自分の生活スタイルにあった1枚を選んで、そこに、電子マネーを組み合わせて共通ポイントを上手に貯めるのが、賢くポイントを活用する方法」とのこと。ただし、還元率だけに惑わされず、その還元がどれくらいの時間で付与されるかにも注意を払う必要があるそうです。

「最近はすぐにポイントがチャージされたりしますが、反映されるまでに何日もかかるようでは、あまりオススメできません。また、そもそも高還元率カード自体が減ってきているので、自動付帯保険や提携施設の割引サービスなどが充実しているクレジットカードを選ぶのも、1つの考え方でしょう」

最近では、クレジットカードを条件内で利用すると、そのレシートを持っていけばコーヒーが一杯無料になるといった、多彩なキャンペーンが行なわれるなど、ポイントだけでなく、アクティブに活用して特典を得ることができる“コト消費”のサービスも増えているそうです。

新年度に向けて新しくカードをつくる際には、自分の生活スタイルに合わせて、少しでも役立つカードを選ぶようにしたいものです。

Photo: 開發祐介

Image: Tetiana YurchenkoShutterstock.com

Source: JCB「クレジットカードに関する総合調査」(2016年度),経済産業省の調査「クレジットカード業の概況」(2002年度)

林田孝司

元記事を読む

![]()

- ブーストマガジンをフォローする

- ブーストマガジンをフォローするFollow @_BoostMagazine_

同じカテゴリのおすすめ記事

新着記事

【PR】PostPetの「モモちゃん」に会える!桜の季節の中目黒で笑顔になれるひ

【PR】PostPetの「モモちゃん」に会える!桜の季節の中目黒で笑顔になれるひ 「24時間可愛いなんて無理」本音から知る女性社員への接し方とは?

「24時間可愛いなんて無理」本音から知る女性社員への接し方とは? 我が子の姿を美しく残す!子供の撮影テクをプロに聞いてきた!

我が子の姿を美しく残す!子供の撮影テクをプロに聞いてきた! 雨・雪の日の愛犬との散歩も楽しいね

雨・雪の日の愛犬との散歩も楽しいね 赤い悪魔を追い詰めた西野JAPAN、足りないものとは

赤い悪魔を追い詰めた西野JAPAN、足りないものとは

Faceboook

Faceboook Twitter

Twitter