家計再生のプロが語る「30代からはじめる、楽しくお金を貯める方法」

こんにちは。家計再生コンサルタントの横山光昭です。

お金はキリキリと節約して貯めていくものではありません。楽しく使いながら、楽しく貯めていく、こんな方法がとれると、貯蓄も挫折しないで続けられるし、貯蓄をする習慣が苦労なくできます。そこで、老後までにいくらの貯蓄が必要なのか、 その額を設定し、どのような方法で貯蓄をスタートさせるべきかを紹介します。

横山光昭(よこやま・みつあき)/家計再生コンサルタント

家計の借金・ローンを中心に、盲点を探りながら抜本的な解決、確実な再生を目指す庶民派ファイナンシャルプランナー。個別の相談・指導では独自の貯金プログラムを生かし、リバウンドのない再生と飛躍を実現。これまで1万人以上の赤字家計を再生している。独自の貯金法などを紹介した『年収200万円からの貯金生活宣言』『貯められる人は、超シンプル』など著書多数。各種メディアへの出演・執筆や講演などでも活動している。公式サイト

老後貧乏にならないために必要な貯蓄額は?

老後の生活費として、どの程度の貯蓄が必要なのか? もらえる年金額や生活のスタイルは人それぞれなので、ズバッと「○○万円必要です」とは言いがたいものですが、見当をつけていくことは可能です。

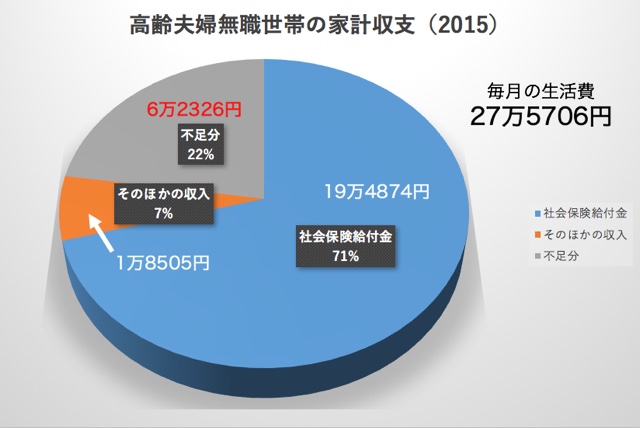

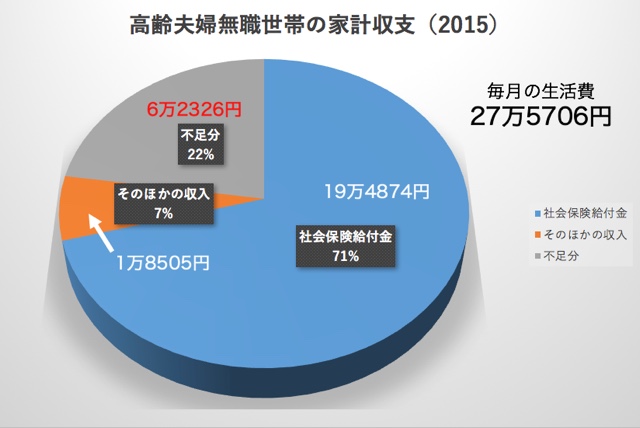

たとえば、平成27年度の総務省「家計調査報告(家計収支編)」を参考にすると、夫婦2人の年金を含めた収入は月額は21万3379円。毎月の生活費は27万5706円と算出されているので、月々6万2326円の生活費が不足額になります。

厚生労働省「平成 27 年簡易生命表」によると平均寿命は女性が87.05歳、男性が80.79歳。男女の平均が83.92歳ですから、年金の支給がはじまる65歳から19年間生きると仮定すると、毎月の不足額6万2326円×12か月×19年=1421万328円、つまりおよそ1421万円が生活費として準備すべき金額となります。

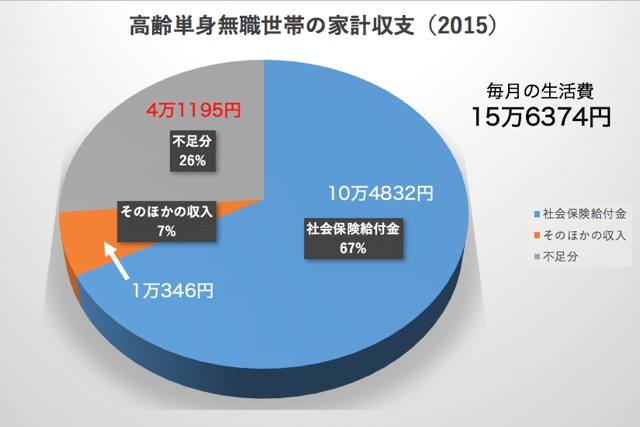

同じように単身者を見ると、毎月4万1195円の生活費が不足しますから、4万1195円×12か月×19年=939万2460円、つまり940万円ほどが生活費で不足するということですね。

ほかに、年金が支給されない60歳~65歳の間に働けるかどうかにより準備すべき金額は大きく異なってきます。働かないとなれば、生活費全額を賄えるだけの蓄えが必要になるでしょうし、現役並みに働くことができれば、蓄えで生活費を補てんする必要はないかもしれません。また、老後にやりたいこと、病気・介護への備えなども準備すべき金額に影響します。

若い方々は、年金額も減る可能性があるといわれていますし、定年も65歳の会社が増える可能性もあります。老後資金としての蓄えは、生活費の補てん額+1000万円ほど(病気や介護への備え、旅行などの楽しみ、場合によってはリフォームなどの費用など)を目安に蓄えるとよいでしょう。

貯蓄ベタから貯蓄体質になるための新習慣

貯蓄が必要とわかってはいても、「なかなか貯蓄できません」と相談に来る人はたくさんいます。こういう時に役立つのは、家計を見直すときに行うべき、3つのポイントで紹介した、使ったお金を「消費・浪費・投資」に分けるという管理の仕方です。

貯蓄ができないのは、多くの場合、家計の把握ができていないことが原因です。ですから、自分の家計を知り、自分の生活のスタイルも把握してください。そして支出の調整をするときには、我慢を優先させるのではなく、大事なこと、こだわりなどを優先できるような、豊かで楽しい生活を送ることができるお金の使い方を、自分で見つけ出していくことが大切です。

こういったことを継続していくと、お金を支払うときに「これは私にとって消費かな? 浪費かな? 」と考える癖がついていきます。これができるようになるだけでも、お金の流れはずいぶんと変わります。消費は安定し、投資が増え、浪費は減っていくはずです。

そして、次第に自分なりの価値観がはっきりしてきます。自分にとって必要な支出(消費)、どうでもよい支出(浪費)、大切な支出(投資)というルールができてくれば、それは自分のこだわりや大切なことが明確になった「自分軸」ができていることにつながります。他者のお金の使い方がどうであれ、自分の考えでしっかりとお金を使っていけるようになるのです。

ただし、記録する金額を操作したい(収支額を理想に近づけたい)がために、本来は浪費であろう支出を投資や消費に分類させてしまうようなことがあれば意味がなくなります。

賢くはじめる、貯蓄方法の選び方

では、貯蓄はどういう方法が良いのでしょうか? 先取り貯蓄(自動積み立て、貯蓄口座へ移す、自分で貯蓄用として封筒などによけておくなど)、つもり貯金(残ったお金を貯蓄する)など、いろいろな方法があります。先取り貯蓄は貯蓄方法の王道で、間違いのない方法です。しかし、家計やりくりがうまくいっていない状況では意味をなしません。

というのは、家計がしっかりできていないと、せっかく先取り貯蓄としてお金をよけておいても、給料日前にはお金が不足し、あっという間に先取り貯蓄額を生活費に充てることになってしまうからです。このままではいつまでたっても貯蓄は増えませんよね。

まずは家計をしっかりしてから、自分に合った貯蓄法で貯めていくのが最善です。毎月の家計でいくらの余剰金が出るか、消費・浪費・投資の3つの支出を記録して、毎月の暮らしにいくらのお金が必要かを把握できれば、先取り貯蓄もうまくいくでしょう。このように無理ない方法を選択していくことが、継続につながります。毎月わずかでも継続すれば、1000万円、2000万円に1歩ずつ近づくことができます。

お金を貯める、増やすとなると、今では「投資」を真っ先に考える人もいるでしょう。貯蓄には順番があります。生活予備費がないままに投資を始めるのは危険です。まずは現金で蓄え、投資はそれから。この詳細は、またどこかでお伝えしたいと思います。

(横山光昭)

Photo by Shutterstock.

元記事を読む

![]()

- ブーストマガジンをフォローする

- ブーストマガジンをフォローするFollow @_BoostMagazine_

同じカテゴリのおすすめ記事

新着記事

【PR】PostPetの「モモちゃん」に会える!桜の季節の中目黒で笑顔になれるひ

【PR】PostPetの「モモちゃん」に会える!桜の季節の中目黒で笑顔になれるひ 「24時間可愛いなんて無理」本音から知る女性社員への接し方とは?

「24時間可愛いなんて無理」本音から知る女性社員への接し方とは? 我が子の姿を美しく残す!子供の撮影テクをプロに聞いてきた!

我が子の姿を美しく残す!子供の撮影テクをプロに聞いてきた! 雨・雪の日の愛犬との散歩も楽しいね

雨・雪の日の愛犬との散歩も楽しいね 赤い悪魔を追い詰めた西野JAPAN、足りないものとは

赤い悪魔を追い詰めた西野JAPAN、足りないものとは

Faceboook

Faceboook Twitter

Twitter